摘要:J.P. Morgan企业金融咨询部对比研究了1983年以来石油行业经历的7次原油价格跌幅超过40%的冲击,发现资本结构较保守的石油企业在油价下跌时具有融资成本相对较低的优势。面对油价下跌,石油企业会通过削减资本支出、停止股票回购等内部融资,或发行债券和股票等外部性融资方式提高企业流动性,或者进行战略性兼并或收购,扩大规模,维持其资产负债表实力。石油企业在油价低迷时期的融资决策取决于其对油价恢复速度的判断。当前一些石油企业较保守的融资行为表明,他们认为低油价情形仍将持续。

关键词:油价下跌;石油企业;资本结构;融资决策

Financing decision of oil companies in lower oil price environment

YANG Shudai, SUN Zhu

(College of Business Administration, China University of Petroleum (Beijing))

Abstract: Since 1983, the oil industry experienced downturns while oil price declined by more than 40%, which was studied by JPMorgan Corporate Finance Advisory. It is discovered that the oil companies with conservative capital structure have the advantage of lower financing cost when oil price falls down. Oil companies will cut capital spending and stop the stock repurchase or issue bonds and stocks to improve enterprise liquidity, or focus on strategic M&A and expand operations to maintain its balance sheet strength. Financing decision of oil companies with falling oil price depends on its judgment on oil recovery rate. Currently the conservative financing behavior of some oil companies shows the low oil price to continue for some time.

Key words: falling oil price; oil companies; capital structure; financing decision

1 石油企业资本结构的特点

1.1 石油企业的资本结构相对保守

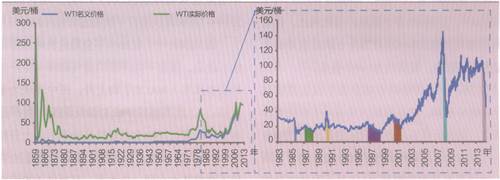

石油行业是一个周期性行业,具有供不应求价格上升和供过于求价格下跌的周期性特点。如图1显示,在最近的一个半世纪中,除19世纪末至20世纪70年代初油价相对平稳外,其他时期油价一直处于波动中。1983年以来,油价(WTI原油现货价格)历史上出现过7次跌幅超过40%的情况,其中有6次跌幅超过50%(见表1)。通过历史数据可以粗略发现,间隔4年或5年油价就会剧烈波动一次。

事实上,在过去的20年中,其他商品如铜、铁、玉米和天然气也经历过多次价格暴跌,它们与石油行业一样属于周期性行业,拥有一些共同特点,例如,虽然一些行业专家可能预测到它们的价格将会下跌,但无法预知价格下跌的具体时间和下跌程度。

通过比较几个周期性行业中的同等评级企业的资本结构,J.P. Morgan发现,或许是因为产品价格波动对石油企业具有更大的冲击性,石油企业通常具有更保守的资本结构(见表2)。在2014年7月之前的高油价时期,BBB级[①]石油企业的平均净负债/EBITDA[②]率为1倍,而这一指标在同级别的工业及材料企业为2倍、基本消费品和卫生保健企业为3倍、公共事业单位为4倍。在股利分配方面,石油企业也表现出相似的保守特征,例如,石油企业平均股利支付率约30%,而其他周期性行业的大多数企业为50%~70%。需要注意的是,评级机构在评估时会考虑行业的周期性特征,这种“周期性”评级方式意味着,在繁荣时期BBB级石油企业的适用净负债/EBITDA率为1~2倍,而在价格低迷期BBB级石油企业的适用净负债/EBITDA率为3倍。当价格下跌的冲击性比预期更剧烈或价格低迷期更长的时候,评级机构就会重新评估企业的指标。

注:实际美元价格的调整以1913年的CPI为基数,1913年之前的数据使用1913-1923年的10年平均数为基数

图1 WTI原油价格波动

表1 WTI油价1983年至2015年1月的7次下跌情况

|

高峰时点 |

低谷时点 |

下跌期(年)1 |

恢复期(年)2 |

WTI降幅3 |

|

1985年11月 |

1986年03月 |

0.3 |

4.4 |

(67%) |

|

1987年07月 |

1988年10月 |

1.2 |

0.4 |

(42%) |

|

1990年09月 |

1991年03月 |

0.4 |

0.3 |

(51%) |

|

1996年12月 |

1998年12月 |

2.0 |

0.8 |

(59%) |

|

2000年11月 |

2002年01月 |

1.2 |

0.9 |

(50%) |

|

2008年07月 |

2008年12月 |

0.5 |

2.3 |

(78%) |

|

2014年06月 |

— |

— |

— |

(53%)4 |

数据来源:J.P. Morgan,Bloomberg,U.S.EIA

注1.油价从高峰时点至低谷时点经历的时间;2.油价从低谷时点恢复至高峰时点前6个月的平均价格所经历的时间;3.价格高峰时点至低谷时点的下降幅度;4.截至2015年1月30日

表2 几个周期性行业的BBB级企业的资本结构与股利政策

|

项目 |

石油 |

工业与材料 |

基本消费品,卫生保健 |

公共事业 |

|

平均净负债/EBITDA1 |

~1倍 |

~2倍 |

~3倍 |

~4倍 |

|

股息支付率1,2 |

~30% |

~70% |

~50% |

~70% |

资料来源:J.P. Morgan,Bloomberg,U.S. EIA

1.标准普尔500企业的平均数,他们被标准普尔公司(S&P)评为所在行业的BBB级企业;2.股息支付率指过去12个月内所有红利与股票回购占营业收入的比例

1.2 保守的资本结构在油价下跌期的优越性

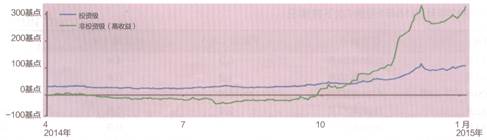

油价下跌使得石油企业的流动性降低,并使企业的融资成本上升。通过比较不同评级石油企业在油价下跌前后的融资成本,J.P. Morgan发现,资本结构保守的石油企业在油价下跌时具有相对较低的融资成本。2014年7月油价下跌之前,非投资级[③](即高收益)石油企业因债券利差[④]低于投资级石油企业(见图2)而拥有债券融资成本较低的优势。此后,其债券利差开始上升,在2014年10月超过投资级石油企业,2014年底,非投资级石油企业的债券利差超过投资级石油企业200个基点(bps,即basis points,1个基点是1%的1/100),达到300多个基点;与此相比,投资级石油企业的债券利差在2014年7月油价下跌后也开始上升,但上升幅度明显较小,最高约为110个基点。

图2 不同评级石油企业的债券利差

资料来源:J.P. Morgan

在油价下跌期,不同评级的石油企业不仅在债权融资成本方面存在明显差异,在其股权融资成本上也表现出明显不同的特点:虽然所有石油企业的股价都因受到油价冲击而下跌,但相比之下评级较低的石油企业的股价下跌程度更剧烈。通过观察北美市值超过5亿美元的油气勘探与生产(E&P)企业及上下游一体化石油企业的股票总回报率,J.P. Morgan发现,自2014年7月10日WTI油价达到最高值至2015年1月30日止,A-及BBB级石油企业的股价下跌20%~30%,而B+及更低评级的石油企业的股价下跌超过50%。

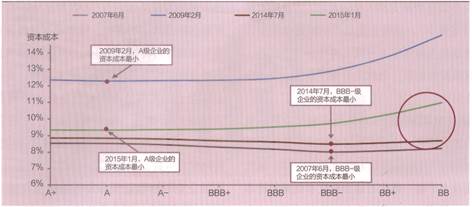

为了更综合、更直观地反映资本结构不同的石油企业的融资成本在油价下跌前后的不同,J.P. Morgan用图形(见图3)描绘了不同评级的油气勘探与生产(E&P)企业在4个不同的时间点的资本成本[⑤],这4个具有代表性的时间点分别是2008年金融危机爆发前的2007年6月,2008年金融危机高峰期的2009年2月,本轮油价下跌初期的2014年7月和此次油价下跌超过50%时的2015年1月。

图3表明:1)在2008年金融危机时油价下跌和此次油价下跌后,所有不同评级的油气勘探与生产企业的加权平均资本成本(WACC)均上升,图中表现为单条曲线整体上移;2)此次油价下跌后油气勘探与生产企业的资本成本上升幅度比2008金融危机高峰期时的上升幅度低得多;3)非投资级石油企业与投资级石油企业的资本成本在油价下跌前基本在同一个水平,甚至低于投资级石油企业,在油价下跌后,非投资级石油企业的资本成本明显上升,在图3中表现为油价下跌前尾端稍微向下倾斜的曲线在油价下跌后向上移动且尾端明显上翘。

综上所述,资本成本较保守的石油企业在油价下跌时融资成本相对较低,非投资级石油企业因为强烈的金融市场反应而使其融资成本上升,非投资级石油企业在使用下文提到的融资工具时将面临更多挑战。

注:市场风险溢价分别为5.0%(2007年6月)、8.0%(2009年2月)、6.5%(2014年7月)和7.5%(2015年1月);贝塔值使用的是企业的均值

图3 油气勘探与生产(E&P)企业的资本成本曲线

资料来源:J.P. Morgan,Bloomberg

2 油价下跌环境中的石油企业融资决策

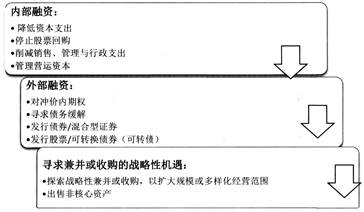

毫无疑问,油价下跌为石油企业增加流动性带来了巨大压力。油价下跌环境中的石油企业的融资决策顺序与他们在较为温和的环境中的决策不同,企业(尤其是负债率较高的企业)可能需要做出一些艰难的选择,包括放弃那些为了未来增长而进行的投资以保持当前的流动性等。通常,企业按照以下顺序使用不同的融资工具保持或提高流动性(见图4)。

图4 油价下跌环境中石油企业提高流动性的融资顺序

资料来源:J.P. Morgan

2.1 内部融资

挖掘内部流动性通常是油价下跌时石油企业提高流动性的首选。企业会尽可能减少资本支出[⑥]和股利发放,削减销售、管理及办公室费用支出(SG&A)、停止股票回购,优化管理营运资本[⑦]。这些企业选择削减资本支出,或是考虑到其计划在当前环境下可能不再合算,亦或是,即便这些计划有很好的前景,但从定价角度分析,资本市场也不再具有吸引力。

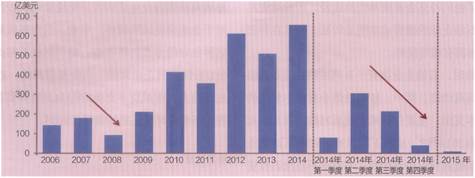

2008年金融危机期间油价暴跌导致石油企业削减资本支出近30%,之后随着油价的逐步回升,这一指标也逐步恢复正常。2014年7月油价开始下跌至2015年初,油气勘探与生产企业及上下游一体化石油企业宣布削减的资本支出已超过30%(见表3),这种迅速的反应说明石油企业很可能认为此次的油价下跌将持续较长时间。在2008年的油价下跌中,虽然不同企业在股利分配方面做出的反应有细微差别,但正如预期的一样,企业的股票回购活动基本都停止了,然而股息几乎维持不变,事实上,一些企业还提高股息以对外显示其资金实力。通过以上分析,J.P. Morgan预计,在此次油价下跌中,石油企业的股票回购活动很可能也会停止,他们对股利的反应则与其对油价恢复速度的预期有关:预期油价恢复速度越慢,削减股利的程度(如果有的话)就会越大。

表3 2008年油价下跌时石油企业的财务政策反应

|

项目 |

中位数1 |

|

合计2 |

|

此次石油企业的反应 |

|

资本支出2 |

(29%) |

|

(622亿美元) |

|

已宣布削减的资本支出超过30% |

|

股利3 |

2% |

4亿美元 |

股利维持不变 | ||

|

股票回购3 |

(92%) |

(257亿美元) |

股票回购很可能大幅下降 | ||

|

裁员4 |

(13%) |

(51000人) |

2015年,石油企业已经开始裁员 |

数据来源:J.P. Morgan;Factset;美国劳工统计局

注:数据范围为2008年3月31日至2010年3月31日,以捕捉企业在价格下跌前和下跌后的变化。1.样本包括北美地区市场资产超过5亿美元的油气勘探与生产企业和上下游一体化石油企业;2.资本支出数据范围为2008年12月31日至2011年3月31日;3.没有股票回购计划的企业不计入中值与均值;4.裁员数据基于2008年下半年至2010年上半年油气企业的雇员数据

2.2 外部融资

在转向外部资本市场之前,企业可能通过对冲价内期权、寻求债务缓解来提高流动性,如果预期油价很快恢复,这不失为一个很好的选择。当企业在进入资本市场时,需要考虑两个目标:提高流动性和保持资产负债表实力。债券和债务性证券[⑧]可以为企业提供更多流动性,但可能会降低其信用评级;股票或权益性证券(例如混合证券与强制性可转换证券)可以为企业提供流动性,也可以帮助企业保持理想的评级与资本结构。在油价下跌初期,石油企业(尤其是非投资级企业)的债务利差显著升高(见图3);此外,如果增加债务,一些企业将不能维持期望的评级目标。为了获得流动性又保持信用评级,企业转向发行可提高权益权重的股票或权益性证券。2008年,石油企业的高收益债券发行量比上年减少了50%(见图5),而股票发行量几乎翻倍。J.P. Morgan预计,在此次油价下跌中,也会看到相似的情况:2014年后两个季度,石油企业的高收益债券发行量已经减少85%,股票发行则显得非常强势。

图5 高收益石油企业债务发行情况

资料来源:J.P. Morgan,数据截至2015年1月30日

2.3 战略性兼并

石油行业增加流动性的另一条道路是出售企业非核心资产,但该方式的有效性在油价下跌时会受到限制,因为此时只有非常有吸引力的资产才会被合理估价。在这种情况下,兼并或收购规模相当的对手企业对石油企业来说是一个不错的选择。通过兼并与收购(尤其是能显著扩大企业规模的兼并与收购),企业的资产负债表实力得以维持,筹资成本降低,扩大的企业规模和更多元化的经营还可以帮助企业在繁荣时期进入更高的信用评级,在低油价时期防止被降级。而且,在油价暴跌时期,规模较大的企业(往往拥有更大的融资灵活性)可以利用收购方式减少竞争对手,即使出售方不愿接受现阶段的现金报价,买方也可以提供股票和未来收益报价,同时购买自己的股份,以保持资本结构不变。

综合对比石油企业在油价下跌时使用的融资工具,J.P. Morgan发现,石油企业对此次油价下跌的反应似乎比2008年金融危机时更强烈,已宣布削减的资本支出,销售、管理及办公室费用支出(SG&A)和股票回购量巨大,这说明石油企业认为当前疲软的油价仍将继续一段时期。为了提供流动性、支撑资产负债表,他们很可能会发行提高权益权重的股票和权益性证券,资金实力充裕的企业也将寻求战略机遇,利用兼并或收购扩大规模,维持资产负债表实力,同时降低融资成本。

3 油价恢复速度对当前石油企业融资决策的影响

实际上,油价低迷时期所有石油企业的融资决策都取决于油价的恢复速度。认为油价将缓慢恢复(即U形)的企业将很可能采取更为保守的融资决策,大幅削减资本支出,停止股票回购,可能还会进入外部资本市场,尤其是股票市场,以保持流动性。认为油价将很快恢复(即V形)的企业不太可能以当前价格发行股票,而是认为在当前价格下本公司股票更具有吸引力,通过维持或提高股息及回购股票来显示自己的资金实力,并尽可能利用当前环境进行战略性收购。抱观望态度的企业则可能倾向于保守的融资决策,因为错误地预测价格恢复速度的成本与其收益是不对称的。

虽然专家们对于未来油价如何恢复存在很大分歧,90%的专家预测油价将以V形路径恢复,其余的持相反意见,但无论如何,针对各种情形都制定出最优的融资决策可以帮助企业未雨绸缪,及时应对市场变化。表4展示了油价恢复的不同情形下的最佳的融资决策。

4 总结

综上所述,由于借贷市场和股票市场对油价下跌反应强烈,非投资级企业在油价下跌时进入借贷市场的成本极其昂贵,减少了他们补充企业流动性的途径,而此时资本结构较保守的石油企业的融资成本明显较低,使其在补充企业流动性方面拥有相对优势。

表4 基于油价恢复速度的最优融资决策

|

项目 |

U形恢复:长期的价格低迷 |

V形恢复:价格迅速反弹 |

|

资本支出 |

大幅削减资本支出 |

适当控制资本支出 |

|

股利分配 |

停止回购股票 |

回购股票;提高股利分配 |

|

对冲价内期权 |

等待期权更有利时再对冲 |

现在即对冲价内期权 |

|

融资 |

进入债券与股票市场:寻求债务缓解 |

使用现有资源;寻求债务缓解 |

|

兼并(收购方) |

等待合适的机遇 |

强大的企业应该迅速行动 |

|

兼并(目标方) |

出售;接受现金报价 |

慎重出售;寻求股权报价 |

资料来源:J.P. Morgan

当油价下跌时,石油企业拥有一系列成熟的应对策略从内、外部提高流动性。其中,破坏性最小或成本最低的工具是削减资本支出,主要包括减少股票回购、裁员和对冲价内期权。自2014年7月油价下跌以来,许多石油企业已经从企业内部提高或保持流动性,不能或不想推迟投资的企业正在考虑从外部资本市场寻求流动性,方式可能是发行债务性证券或股票等权益性证券,具体方式取决于他们的评级目标和资本市场准入条件等。对于资本雄厚的企业,此时是战略性兼并和收购的好时机,不仅可以通过兼并或收购维持企业资产负债表实力、降低融资成本,还可以趁机减少竞争对手、扩大经营规模。

如今,决策者们面对的最关键问题是油价将迅速恢复还是继续低迷较长时间。预期油价U形恢复的企业将保守地提高或保持企业流动性。无论如何,较保守的融资方式对于企业来说风险较小,毕竟,当价格恢复比预期快时,这种保守的方式仍将有益;对于那些不够保守却要经历油价U形恢复的企业来说,风险是很高的。近来报道的石油生产商大力削减资本支出的行为表明许多石油企业认为现在的低油价环境还将持续较长时间。

参考文献:

[1]J.P. Morgan Corporate Finance Advisory. Financial policies in volatile envlronments: Lessons for and from energy firms[R/OL]. https://www.jpmorgan.com/directdoc/JPMorgan_CorporateFinanceAdvisory_Financial PolicieslnVolatileEnvironments.pdf.

收稿日期:2015-11-26

改回日期:2015-12-24

编 辑:张一驰

编 审:萧 芦

(文章出自:《国际石油经济》 第2期,2016年2月25日,P52-58)

[①]除非特别说明,本文中BBB级指评级分类。例如,BBB级企业指被标准普尔公司(S&P)评估为BBB+,BBB或BBB-的企业。

[②]EBITDA(Earnings Before Interest,Taxes,Depreciation and Amortization),即未计利息、税项、折旧及摊销的利润,简称税息折旧及摊销前利润。

[③]编译者注:通常都把(AAA~BBB)级评级企业称为投资级企业,把(BB~C)级评级企业定为非投资级企业或高收益企业。

[④]编译者注:企业债券利差是债券发行企业向投资者补偿违约风险的、高于无风险利率的利差,反映了企业债券的信用风险和流通性。利差越大,说明市场认为该债券的信用风险越大或流通性越差。

[⑤]编译者注:企业各种资本的加权平均资本成本(WACC)。资本成本是指企业取得和使用资本时所付出的代价。取得资本所付出的代价,主要指发行债券、股票的费用,向非银行金融机构借款的手续费用等;使用资本所付出的代价,主要指股利、利息等。

[⑥]编译者注:资本支出(capital expenditures),又称“收益性支出”,是指新购买各种长期资产的经费支出,例如房屋、机器设备的购置费,为延长设备使用年限或提高设备性能而支出的所有费用以及购建无形资产和其他长期资产所支出的费用。

[⑦]编译者注:营运资本(working capital),也叫营运资金,是指一个企业投放在流动资产上的资金,具体包括应收账款、存货、其他应收款、应付票据、预收票据、预提费用、其他应付款等占用的资金。

[⑧]债务性证券的持有人拥有对证券发行人的债权,包括债券(不包括可转换为股票的公司债)、期货、期权以及互换合约。权益性证券是指代表发行企业所有者权益的证券,例如股份有限公司发行的普通股股票。普通股和优先股就是常见的权益性证券。