2015年世界主要国家油气及相关能源政策分析

燕 菲

(中国石油集团经济技术研究院)

摘要:2015年,低油价导致传统油气资源国财政收入下降,被迫通过减少补贴、降低税收、增加优惠等方式来增收节支。推进低碳发展、促进清洁能源利用是主要消费国的政策基点,也成为油气生产国的重要选项,资源国顺应形势制订了可再生能源投资计划。未来化石燃料被替代步伐将加快,全球将实行更为清洁的新能源发展模式。

关键词:低油价;资源国;消费国;政策;补贴;税收;低碳发展

Analysis on petroleum and energy policies for major countries in 2015

YAN Fei

(Economics & Technology Research Institute, CNPC)

Abstract. In 2015, lower oil prices in the global downturn have led to falling fiscal revenues in the traditional oil and gas resources countries, which were forced to cut the subsidies and tax. Energy saving, emission reduction and clean development was the common policy for both major consumers and producers. Oil resource countries comply with situation to make a renewable energy sources investment plan. In the future, the replacement pace of fossil fuel will speed up and the world will be in a more cleanly new energy development model.

Key words: low oil price; resource countries; consumption countries; policy; subsidies; tax; low carbon development

1 资源国调整政策应对低油价

2015年,在低油价严重冲击下,资源国油气出口收入下降,政府财政承压,迫使资源国调整油气政策,减补贴、降税收、增优惠成为资源国油气政策调整的主基调。

1.1 上调价格,削减补贴

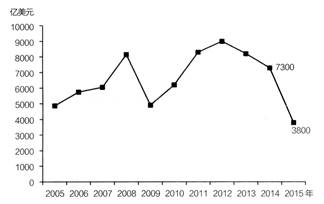

2015年,估计欧佩克国家油气出口净收入下降47.9%,财政收入锐减18.5%(见图1)。目前的油价水平已大大低于资源国的财政收支平衡油价(见表1),多年来财政收入一直盈余的资源国政府面临巨大的预算赤字压力,卸掉巨额补贴的包袱是资源国减轻财政压力的主要方式。

图1 2005-2015年欧佩克国家油气出口收入(不包括伊朗)

数据来源.美国能源信息署(EIA)《短期能源展望》

表1 主要中东国家财政收支平衡油价与财政缓冲可持续年限*

|

国家 |

财政收支平衡油价(美元/桶) |

财政缓冲可持续年限 | ||||

|

2008—2012年平均 |

2013年 |

2014年 |

2015年 |

2016年 | ||

|

阿联酋 |

67.4 |

69.4 |

78.4 |

72.6 |

67.5 |

30年 |

|

卡塔尔 |

58.5 |

60.0 |

56.3 |

55.5 |

57.8 |

25年 |

|

科威特 |

41.4 |

43.6 |

56.0 |

49.1 |

51.8 |

25年 |

|

伊朗 |

84.3 |

115.8 |

94.2 |

87.2 |

70.4 |

<10年 |

|

沙特阿拉伯 |

67.4 |

89.0 |

105.7 |

105.6 |

95.8 |

5年 |

|

阿尔及利亚 |

95.1 |

108.1 |

133.8 |

96.1 |

93.0 |

5年 |

|

阿曼 |

69.4 |

98.3 |

108.2 |

94.7 |

97.5 |

4年 |

|

也门** |

— |

214.8 |

160.0 |

314.0 |

304.0 |

<5年 |

|

利比亚 |

80.6 |

110.8 |

206.0 |

269.0 |

207.6 |

<5年 |

|

巴林 |

99.0 |

125.3 |

122.5 |

107.0 |

105.0 |

<5年 |

|

伊拉克 |

99.5 |

114.6 |

112.5 |

81.0 |

75.9 |

1年 |

数据来源:IHF《中东北非地区经济展望》

*财政缓冲可持续年限(Fiscal Buffers)指在假定没有财政调整和政府借款的情形下,政府总资产变为负值所需年限;

**也门在2015-2016年为石油净进口国

高油价时期,能源价格补贴是资源国的一项国民福利,在油价低迷时期,资源国政府因此背上了沉重的负担。据国际货币基金组织(IMF)估计,中东北非地区每年用于石油、天然气和电力等行业的能源补贴约为2000亿美元。沙特阿拉伯每年国内能源补贴达1070亿美元,其中石油补贴860亿美元,天然气补贴100亿美元。沙特阿拉伯国内汽油零售价格只有0.15美元/升(约1元人民币/升),政府财政承受重大压力,尤其是在政府财政收入锐减的情况下,高额补贴难以维持。因此,沙特阿拉伯政府2015年12月28日宣布,将91号汽油价格上调66.7%至0.75里亚尔/升(1里亚尔=0.2668美元),95号汽油价格上调50%至0.9里亚尔/升,天然气价格从0.75美元/百万英热单位提高至1.25美元/百万英热单位,并上调水、电等其他能源价格。其他一些资源国也制定了调价减补贴的改革政策(见表2)。

表2 部分国家近两年出台的改革能源补贴政策

|

国家 |

能源补贴改革措施 |

|

阿联酋 |

2015年1月提高了电价标准,8月取消了汽油、柴油补贴,汽油、柴油零售价格根据国际市场价格每月调整 |

|

卡塔尔 |

2014年已将柴油价格提高了50% |

|

科威特 |

将柴油和煤油价格提高3倍,正在研究提高电价的方案 |

|

阿曼 |

2015年1月将工业用天然气价格提高2倍 |

|

巴林 |

自2015年4月1日起,每年4月1日将国内工业用天然气价格上调25美分,直至2021年达到每百万英热单位4美元为止 |

|

埃及 |

自2014年7月起,新政府宣布部分减少燃料补贴,将其占国家支出的比例由20%缩减至13%,提高市场燃油价格,并在未来5年内完全取消能源补贴 |

|

安哥拉 |

2014年9月上调汽油、柴油零售价格25%,12月进一步将两类油品价格上调20%,自2015年起削减燃油补贴 |

|

尼日利亚 |

2015财年预算案将燃油补贴降为零,减少支出210亿奈拉 |

|

印度 尼西亚 |

政府在2015年预算中将能源补贴由276万亿印尼盾(约226.2亿美元)削减至81万亿印尼盾(约66.4亿美元),并计划在2016年降低对电力和煤气的补贴 |

1.2 降低税收,为石油企业减负

税收具有明显的杠杆作用,资源国因油价低迷下调企业税收,可减轻企业负担,提高生产者的积极性。2015年,资源国减税政策指向性非常明确,针对特定地区的特定资源勘探开发。与此同时,为增加财政收入、促进理性消费,政府上调终端用户税。这预示着资源国在未来一个时期税收政策调整的基本走向。

1.2.1 降低出口关税,促进石油出口

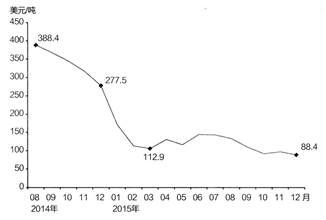

俄罗斯政府大幅降低石油出口关税(见图2)。2015年1月1日,总统普京签署的《石油行业税收修订法》生效,年初俄石油出口关税下调了40%,至170.2美元/吨,此后随着油价下降,俄石油出口关税不断渊整,到12月已降至88.4美元/吨。俄政府还计划在2018-2019年降低关税同盟国家石油及轻油产品出口关税。俄调整油气税对其国内石油出口商有利,但减少了财政收入,增加了政府压力。

2015年,哈萨克斯坦原油出口关税从80美元/吨降至60美元/吨,降幅达25%;汽油、润滑油等油品的出口关税从112.59美元/吨降至60美元/吨。伍德麦肯兹预测,下调出口关税使哈萨克斯坦财政当年收入减少了7亿美元,预计未来5年将减少43亿美元。

图2 俄罗斯石油出口关税

1.2.2 降低企业税负,消费环节加税

油价大幅下跌使石油公司利润缩水,打击了油气开采企业的积极性。资源国政府通过降低石油企业税,减轻企业负担,保证本国的油气生产。但是税率下调指向明确,并非普降。

俄罗斯对在远东地区投资的外国投资者实行优惠政策,最初5年免征利润税、财产税、土地税和进出口关税;10年内按照7.6%而不是30%缴纳社会保险费,免缴进口增值税;享受10年的矿产开采税减免。在伊尔库茨克和雅库特地区,俄罗斯天然气工业股份公司(Gazprom)可在2018年1月1日商业性生产天然气后15年内免征矿产开采税,管道和天然气开采设备也免征资产税。哈萨克斯坦计划2016-2017年对矿产资源公司免征股息税,降低39家低利润油气公司的开采税,这些企业可减少8%的税负。

英国在2015年的财政预算中将2015-2016年企业所得税率降至20%,附加税削减10个百分点,降至20%;某些老油田的石油收益税从50%降至35%。印度尼西亚取消勘探区域税率为0.5%的土地与建筑物税。哥伦比亚能源矿产部计划对海上区块合同给予25%的优惠,并免除相应的增值税和关税,推动海上油气勘探作业。

也有一些国家为缓解政府收入减少的压力,在终端消费环节上调了税收。例如,肯尼亚《新增值税法案》规定,包括汽油、航空汽油、航空煤油、煤油及柴油等在内的油品将缴纳16%的增值税,此举可为政府增加1.53亿美元的财政收入。肯尼亚政府还计划从下一财年(2016财年)起,将车辆燃油税由目前的9先令/升(约0.096美元/升)提高至18先令/升(约0.193美元/升)。卢旺达政府决定从2015年7月1日起开征燃油设施税,从销售的每升汽油、柴油中征收32.73卢郎的燃油设施税,占燃油价格的5%。

1.3 以优惠政策吸引外资

为了吸引投资以提高本国的油气产量,部分资源国政府放宽区块许可招标的条款限制,对非常规资源开采提供财税优惠,增强油气公司和投资者的信心。

2015年7月,墨西哥政府在首轮14个浅水区块油气招标中,取消了投标公司的区块数量限制,将勘探阶段成本回收增至25%,若证实油气发现具有商业价值,成本回收可达125%;油气勘探期限从3年调至4年,期满后可延长两年,探井义务工作量由2口减至1口。伊朗政府积极修改财税条款以吸引外国投资,引入新的石油合同替代回购合同,将合同期限延长至20~25年,不再要求确定的投资上限;允许境外石油公司与伊朗石油公司组建合资公司参与油气开发;作业者可享受较高的投资回报率,可根据油田开发风险系数、投入产出比和油气价格变化情况获得浮动报酬费。

俄罗斯按照《2030年前能源战略规划》,将在东西伯利亚、远东、极地以及北冰洋大陆架建立新的油气综合体,政府针对这些地区出台了优惠措施。乌干达、安哥拉等资源国也通过给予非常规、深水、边际油田等难开采区域优惠政策来吸引投资,开发本国非常规油气资源(见表3)。

表3 部分资源国对难开采区域出台的优惠措施

|

国家 |

具体措施 |

|

俄罗斯 |

远东和东西伯利亚区域陆上地质勘探许可证期限从5年延长至7年,内部海洋区域、领海和大陆架区块勘探期限延长至10年;俄罗斯大陆架和难开采区域的矿产资源开采税减半 |

|

乌干达 |

在边境区域Albertine Graben的招标中,取消项目投资阶段18%的增值税和预提税,合同成本回收上限规定为60%~70%,矿区使用费根据产量确定,签字费修改为可谈判条款 |

|

安哥拉 |

延长Lower Congo和Kwanza Basins两个新区块的勘探期至4年,签字费、工作计划、工作量等都为竞争性可谈条款,不再固定 |

|

乌克兰 |

对天然气区块减半征收矿区使用费,将深度在5000米以上的天然气区块的矿区使用费由29%降至14% |

|

印度 |

在边际油田的招标中允许许可证持有者开发常规和非常规资源,不用缴纳石油税,生产期长达20年并可延期 |

2 多数国家制定减排目标促清洁能源发展

全球气候变化越来越受到国际社会的广泛关注,清洁利用化石能源,发展新能源和可再生能源,正在成为世界多数国家的共识。

2.1 制定减排目标

制订减排计划、提出减排目标、推进减排措施已不再仅为发达国家所关注,尽管在减排责任和义务上仍有分歧,新兴经济体和大多数发展中国家也在积极参与二氧化碳减排。不仅油气消费国制定了减排目标,一些油气资源国也制订了自身的减排计划,在2015年12月巴黎气候大会召开前,已有183个国家提出了长期减排计划,其中包括科威特、俄罗斯、墨西哥等油气资源国。

2.1.1 欧盟提出长期减排目标

欧盟一直是低碳发展的倡导者。2015年,欧洲在促进减排方面又有新进展,年初欧盟委员会递交一份政策草案,提出到2050年温室气体排放量比2010年减少60%的长期目标。随后,欧盟碳市场改革草案获批,将于2021年启动。

2.1.2 美国出台新的减排计划

2015年8月,奥巴马政府公布《清洁电力计划》的最终方案,要求美国发电企业到2030年温室气体排放量在2005年的基础上减少32%,这意味着将减少8.7亿吨的二氧化碳排放量。美国环境保护署将指导各州完成减排任务,发展可再生能源和天然气,提高能效,推广碳捕获和封存等技术。该计划已于2015年12月22日正式生效。

2.1.3 亚太国家积极制定减排目标

2015年7月,日本政府提出2030年温室气体排放新目标,届时日本温室气体排放将比2013年削减26%,主要通过节能减排以及植树造林等措施来实现。韩国宣布,到2030年温室气体排放总量将在目前水平上减少37%,减少排放量约3.147亿吨。2015年初,韩国还启动了全球第二大碳交易市场,并对525个国家大型企业的碳排放量进行限制。印度向联合国提交减排计划,到2030年共投入2.5万亿美元,实现二氧化碳减排33%~35%,政府还设立了应对气候变化基金。印度自2014年起已对汽油和柴油收取二氧化碳排放税,税率分别为60美元/吨和42美元/吨。

2.2 多国计划限制或放弃煤电

减少煤炭消费是实现减排的全球性行为,发达国家和污染排放大国尤其注重减少火力发电。经合组织国家要减少对燃煤发电厂的政府资助,使政府对煤炭项目的融资减少85%。欧盟计划到2018年结束对煤炭的补贴。美国计划加大对清洁能源的投资,增加清洁能源发电比重,2030年将燃煤发电所占比例降至27%。多国已经感受到应对气候变化谈判所带来的减排压力,纷纷出台限制煤电的政策(见表4)。

表4 部分国家限制煤电的政策

|

国家 |

限制煤电的政策 |

|

英国 |

计划到2023年严格限制英国境内所有燃煤电厂的运行,2025年关停全部燃煤电厂 |

|

德国 |

将在2021年之前淘汰所有使用褐煤发电的发电厂 |

|

美国 |

2030年发电厂的碳排放较2005年减少32%,28%的发电量来自风力和太阳能等,预计会导致大量燃煤电厂关闭 |

|

加拿大 |

安大略省2014年宣布关闭全省所有的燃煤电厂 |

|

澳大利亚 |

澳大利亚四大银行之一的澳新银行承诺将不再向传统燃煤电厂提供贷款 |

|

新西兰 |

于2018年12月前关闭最后两座燃煤电站;到2025年新西兰90%的电力来自可再生能源 |

|

中国 |

京津冀、长三角、珠三角等区域新建项目禁止配套建设自备燃煤电站,耗煤项目要实行煤炭减量替代;除热电联产外,禁止审批新建燃煤发电项目;2017年前北京将关停全部燃煤电厂 |

2.3 支持新能源和可再生能源的发展

美国、欧盟等发达国家和地区制订了新能源及可再生能源发展目标和行动计划。资源国着眼于国家长远利益,也把发展新能源提升到国家战略层面来考虑。

2.3.1 美国联邦与部分州政府支持发展新能源

2015年3月,美国能源部提出,到2020年风电在美国电力结构中所占比例将达到10%,2030年将升至20%,2050年高达35%,目前这一数字为4.5%。美国部分州政府通过可再生能源配额制、系统效益收费、电网强制收购等政策措施,促进本地区可再生能源和节能技术的发展。

2.3.2 德国推动能源转型走在世界前列

德国可再生能源的发展一直走在全球前列。2015年7月,包括风能、太阳能在内的可再生能源发电量占该国发电总量的78%,可再生能源发电已经成为德国电力的第一大来源。德国实施能源转型战略,要求2050年前将可再生能源占能源使用总量的比例提高至80%。此外,通过国家能源效率行动计划,德国将以税收优惠政策促进房屋节能改造,与企业互助合作构成能效网络,并为批量购买纯电动汽车的企业提供最高90%的减税优惠。

欧洲其他国家在发展可再生能源方面也提出了明确的目标。丹麦宣布2050年能源供应100%来自可再生能源,法国则制定了2050年电力将全部来自可再生能源的目标。

2.3.3 资源国制订可再生能源领域投资计划

传统资源国主要依赖化石能源,但各国已意识到可再生能源对能源产业可持续发展的重要性,正在推动新能源和可再生能源发展,提高太阳能、风能在能源供应中的比重,并制订了可再生能源发展计划(见表5)。

表5 传统资源国可再生能源发展规划

|

国家 |

政策 |

|

尼日利亚 |

制订可再生能源发展计划,2025年尼日利亚可再生能源将占能源消费的10%;2030年可再生能源发电在电力供应中的比例达到36%;可再生能源装机容量达3万兆瓦;实施新能源电力“点亮城市建筑”工程 |

|

阿联酋 |

发布《可再生能源前景展望》报告,预计2030年阿联酋可再生能源将占能源供应总量的10%,占总发电量的25%;太阳能发电能力将达到3000兆瓦 |

|

沙特阿拉伯 |

该国标准与质检组织建议政府进一步加大对可再生能源领域的投资力度,以太阳能等可再生能源替代石油 |

|

阿曼 |

2015年,可再生能源政策及200兆瓦太阳能发电项目共同启动 |

|

约旦 |

2018年可再生能源电力装机容量达到1800兆瓦 |

|

埃及 |

2017年太阳能电力装机容量达到23吉瓦 |

|

墨西哥 |

NextEnergy公司计划2016年在新莱昂州追加投资1亿美元,用于开发风电站扩建项目 |

资源国发展新能源和可再生能源主要有三个方面的原因:一是顺应潮流,二是缓解社会压力,三是替代油气消费增加油气出口。相比之下,资源国主要支持新能源和可再生能源项目建设,而欧美发达国家不仅支持项目,更侧重支持新能源和可再生能源的技术创新。

2.4 发达国家核能政策进一步分化

日本福岛核事故后,全球核电发展严重受挫。随着国际社会对气候变化和化石能源的新认知,加之核电安全技术的不断进步,各国的核电政策出现了新变化。

2.4.1 美国和英国等支持核能发展

美国核能发电量全球第一。2014年,美国约60%的无碳电力来自核能,是美国向低碳经济转型的重要部分。在2016年美国财政预算中,美国能源部为发展民用核能提供9亿多美元,支持核能发电、安全技术等的研究。美国还通过加速核能创新、补充核能贷款担保、推进轻水反应堆研究开发和部署、支持小型模块化反应堆发展等,扶持和促进核能工业发展。

英国将可再生能源和核能领域视为能源改革的方向,计划在淘汰传统发电厂的同时启动新核电项目。2015年10月,中国广核集团和法国电力集团与英国签订新建欣克利角C核电项目的投资协议。预计未来15年,英国核电行业将吸引150亿~170亿英镑投资,核电所占比例将达1/3。英国政府表示将从政策上支持和推动核能发展,发布了核工业发展战略,制定了清晰的核工业发展路线图;政府成立了核工业委员会,确保核电站项目的顺利进行。

保加利亚、波兰、捷克等东欧国家也都支持核能的发展,以保证国家的能源安全。

2.4.2 日本和韩国恢复核能发展

日本放弃了“零核”计划。2011年福岛核泄漏事故后,日本核电站停运了4年多,电力缺口由油、气、煤发电来弥补,由于加大了油气进口量,扩大了贸易逆差,对日本经济发展产生了重大影响。因此,日本政府决定重启核电站,并制定了更为严苛的核电站安全标准。2015年8月,川内核电站1号机组通过审查重启运行,并开始发电和输电,其他机组也将在确保安全的前提下陆续重启。日本政府已将2030年国家能源供应结构中的核电比重定为20%。

韩国努力提高核电在电力结构中的比重,扩大了20%的核电产能,以替代液化天然气(LNG)的进口。2015年6月,韩国表示将放弃4座燃煤电站的建设计划,同时增加两座核电机组,这两座核电机组预计将分别于2028年和2029年投产。

2.43 法国和德国实施减核弃核政策

法国作为核能大国,3/4以上的电力供应来自核能。到2020年,法国国内的58座核反应堆将达到寿命期,是否新建反应堆是法国面临的抉择。法国议会2015年7月批准的《能源过渡法案》反映了总统大选时做出的三项能源战略转型承诺:一是核能发电量占全国发电总量的比重从目前的75%降至50%;二是将现有6320万千瓦限定为今后的最高核电能力;三是促进绿色增长,创造10万个就业岗位。

德国明确表示将放弃核电,并制定了长期可再生能源发展政策。德国政府2011年宣布,最晚于2022年彻底关闭境内的全部核电站,积极通过能源转型来弥补占全国用电量22.5%的核电缺口。

支持减核弃核的欧盟国家还有奥地利、卢森堡、丹麦等国,这些国家主张减少核电投资,支持发展清洁能源和新能源。

3 巴黎气候大会成为全球低碳转型的重要转折点

2015年11月30日至12月11日召开的巴黎气候大会通过了更为积极的全球气候变化新协定,为2020年后全球应对气候变化行动计划做出了安排。《联合国气候变化框架公约》近200个缔约方一致同意通过《巴黎协定》。根据《巴黎协定》,各方将加强对气候变化威胁的全球应对,全球平均气温较工业化前水平升高控制在2摄氏度以内,并努力把升温控制在1.5摄氏度之内。各方将以“自主贡献”的方式参与全球应对气候变化行动,发达国家继续带头减排,加强对发展中国家在资金、技术和能力建设方面的支持,2020年后每年提供1000亿美元帮助发展中国家的减排行动。全球将尽快实现温室气体排放达标,21世纪下半叶实现温室气体净零排放(排放的二氧化碳与吸收和消减的量等同)的目标。从2023年开始,每5年盘点一次全球行动的总体进展,帮助各国提高减排力度、加强合作,实现全球气候变化的长期目标。

《巴黎协定》的签署标志着全球应对气候变化迈出了重要一步,也是未来低碳转型的重要转折点,各国都给予了高度肯定。《巴黎协定》设定的一系列控制全球升温和温室气体排放目标,使得未来化石燃料被替代步伐将加快,全球将实行更为清洁的新能源发展模式。从长期来看,很多国家会增添可再生能源设备、扩大对可再生能源领域的投资、增加对新能源的补贴、加大减少碳排放的技术投入等,努力实现温室气体净零排放的目标。

参考文献:

[1]中华人民共和国商务部网站-驻外经商机构. www.mofcom.gov.cn.

[2]International Monetary Fund. Regional Economic Outlook: Middle East and Central Asia[R]. 2015.

[3]IEA.JODI Oil World Database[EB/OL]. https://www.jodidata.org/oil/.

[4]IBFD. Fax Research Platform[EB/OL]. http://online2.ibfd.org/kbase/.

[5]EIA. OPEC net oil export revenues expected to fall in 2014 and 2015[EB/OL]. 2014-12-17. http://www.eia.gov/ todayinenergy/detail.cfm?id=19231.

收稿日期:2016-01-27

编 辑:夏丽洪

编 审:周 勇

(文章出自:《国际石油经济》 第2期,2016年2月25日,P16-21,58)